2020年,體驗(yàn)業(yè)態(tài)活得怎么樣?

時(shí)間:2021-01-14 13:46

作者:贏商網(wǎng)

2020年,體驗(yàn)業(yè)態(tài)活得怎么樣?

來源 | 贏商云智庫(ID:sydcxy2014)

作者 | 張文景

以客為稀的2020年,“體驗(yàn)”二字之于購物中心多了些復(fù)雜的滋味。疫情肆虐之初,餐廳、電影院、游樂場、書店等典型體驗(yàn)式商業(yè)場景,瞬間急凍。兼?zhèn)洳糠至闶蹖傩缘牟蛷d、書店,還可轉(zhuǎn)戰(zhàn)線上,填空補(bǔ)缺。而電影院、游樂場這些純娛樂之地,只能無奈熄火。待疫情防控轉(zhuǎn)入常態(tài)化,以食為天的吃貨們成了購物中心內(nèi)最先回潮的一波客流,杯盞交接的喧囂聲宣告正常生活的回歸。可囿于硬件通風(fēng)等限制,電影院、游樂場仍在閉店的陰霾中苦苦掙扎。它們是購物中心承租面積的大戶,同時(shí)也因“船大不好掉頭”脆弱性滿滿。曲折劇情,行至歲末。購物中心們開始重新思考“體驗(yàn)業(yè)態(tài)”扮演的角色、存在的價(jià)值,意在兼顧人氣與銷售額、租金收益。畢竟靠體驗(yàn)業(yè)態(tài)攬客是手段,而不是終極目的。為回答以上問題,贏商云智庫選取北京(27個(gè))、上海(57個(gè))、深圳(36個(gè))、廣州(29個(gè))、天津(24個(gè))、重慶(15個(gè))、成都(27個(gè))、武漢(28個(gè))、杭州(11個(gè))9城共計(jì)254個(gè)5萬方以上購物中心為樣本,在宏觀經(jīng)濟(jì)大幕下,放大購物中心觀察視角,探索業(yè)態(tài)組合的奧秘。統(tǒng)計(jì)標(biāo)準(zhǔn):9城商業(yè)面積5萬方及以上254個(gè)已開業(yè)購物中心體驗(yàn)式購物中心(196個(gè)):體驗(yàn)業(yè)態(tài)數(shù)量占比≥30%(下同)非體驗(yàn)式購物中心(58個(gè)):體驗(yàn)業(yè)態(tài)數(shù)量占比<30%(下同)體驗(yàn)業(yè)態(tài)界定:以餐飲、休閑娛樂、兒童親子(不含兒童零售)、跨界集合店、時(shí)尚精品零售(包括IP主題店和生活用品集合店)、生活服務(wù)(包括麗人養(yǎng)生、醫(yī)療健康)等為統(tǒng)計(jì)標(biāo)準(zhǔn)業(yè)態(tài)占比界定:均以各體驗(yàn)業(yè)態(tài)品牌數(shù)量占比為統(tǒng)計(jì)標(biāo)準(zhǔn)新興品牌界定:2016年后創(chuàng)立/進(jìn)入中國內(nèi)地購物中心的品牌數(shù)據(jù)采集截止時(shí)間:2020年9月30日

抗疫一年考,

“體驗(yàn)業(yè)態(tài)”活得怎么樣?

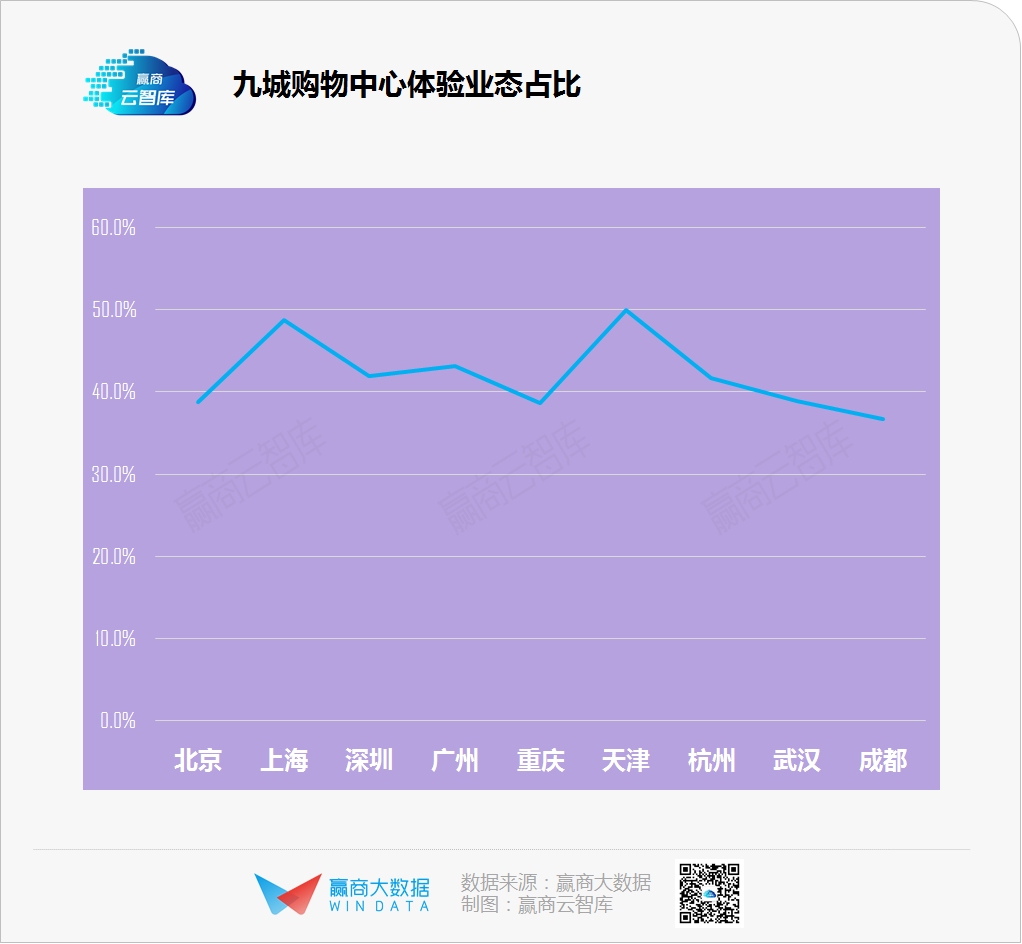

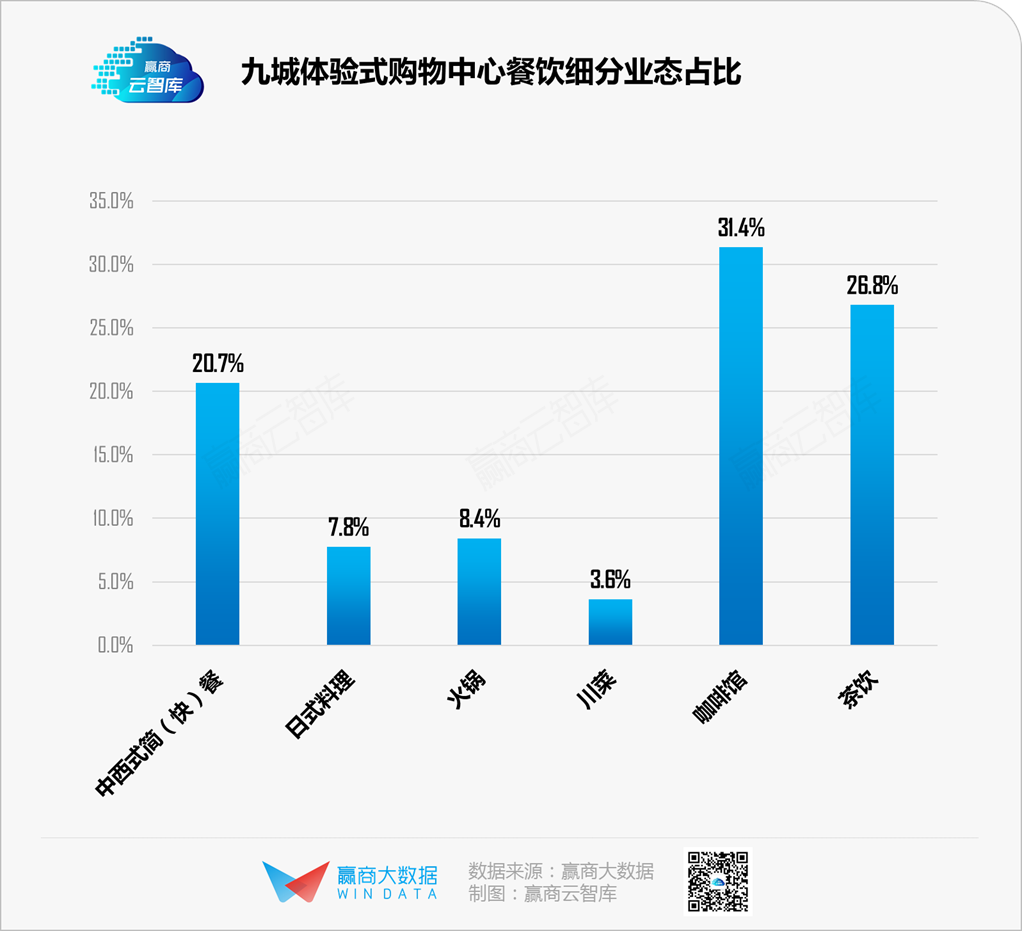

常理之中,2020年的疫情給購物中心體驗(yàn)業(yè)態(tài)帶來了狠狠重?fù)簟5硇詳?shù)據(jù)卻標(biāo)示出了想象的另一面。據(jù)贏商大數(shù)據(jù)監(jiān)測,9座城市、254個(gè)(截至2020年9月30日)購物中心體驗(yàn)業(yè)態(tài)占比平均達(dá)42.6%。其中,天津購物中心體驗(yàn)業(yè)態(tài)平均占比達(dá)到50%,其次是上海,比例為48.7%;成都體驗(yàn)業(yè)態(tài)平均占比在9城中最低,僅為36.7%。// 業(yè)態(tài)配比:體驗(yàn)式購物中心餐飲占比為非體驗(yàn)式近2倍■ 餐飲業(yè)態(tài),體驗(yàn)式購物中心占比接近3成,是非體驗(yàn)式購物中心的近2倍。

具體看,餐飲業(yè)態(tài)以中西式簡(快)餐、日本料理、川菜、火鍋、茶飲和咖啡為主。監(jiān)測樣本中,茶飲、咖啡品牌多數(shù)帶有“網(wǎng)紅”、“高顏值”標(biāo)簽,茶飲呈現(xiàn)高端化趨勢,客單價(jià)較高,如奈雪的茶最低客單價(jià)達(dá)45元;咖啡則呈現(xiàn)大眾化趨勢,如瑞幸咖啡、Manner coffee等,最低客單價(jià)在20元左右,而星巴克最低客單價(jià)為30元。■ 文體娛業(yè)態(tài),體驗(yàn)式購物中心占比為3.9%,亦為非體驗(yàn)式購物中心的2倍。

具體看,文體娛品牌創(chuàng)新不斷,新品牌更加強(qiáng)調(diào)復(fù)合體驗(yàn),走差異化、個(gè)性化、精品化路線,如SPACE、Play1家庭娛樂中心、百視通極光點(diǎn)播影院等。■ 兒童親子業(yè)態(tài),體驗(yàn)式購物中心占比為4.2%,是非體驗(yàn)式購物中心的6倍有余。出現(xiàn)如此大倍差的原因可能是在體驗(yàn)式購物中心中,兒童親子業(yè)態(tài)作為典型體驗(yàn)業(yè)態(tài),承擔(dān)部分引流功能,而在非體驗(yàn)式購物中心中,多數(shù)定位高端,奢侈品占比較高,二者定位不同,導(dǎo)致所選業(yè)態(tài)品牌不同。

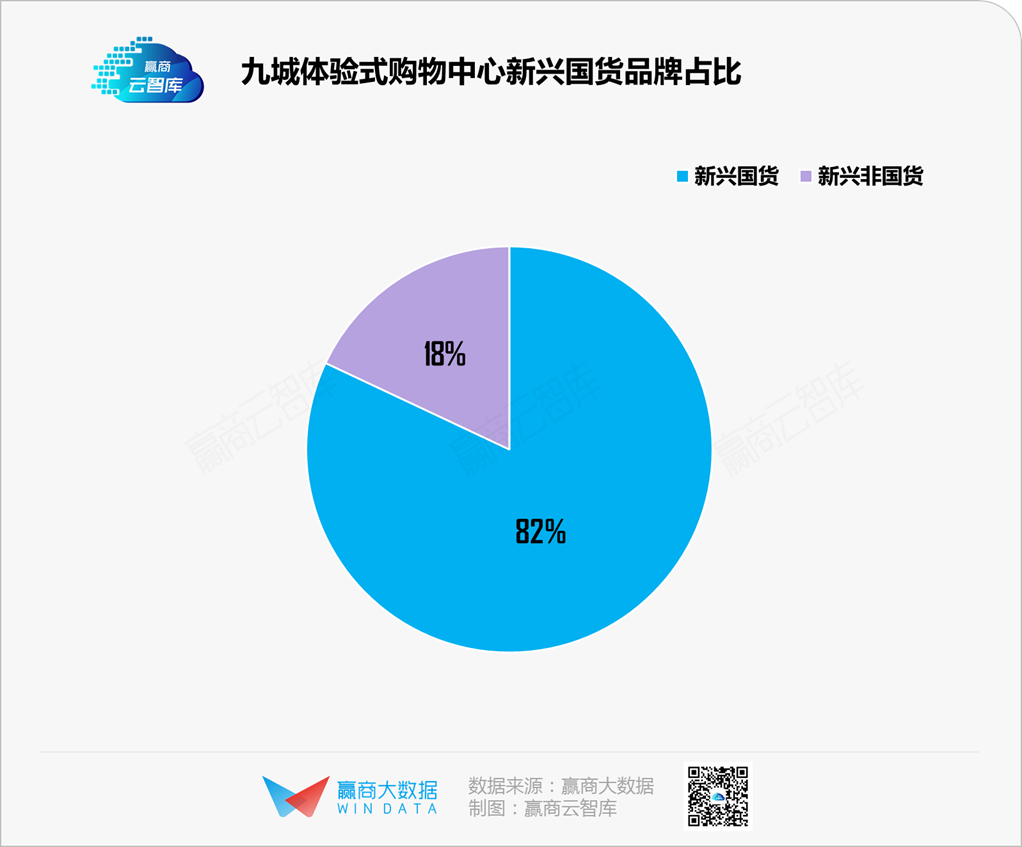

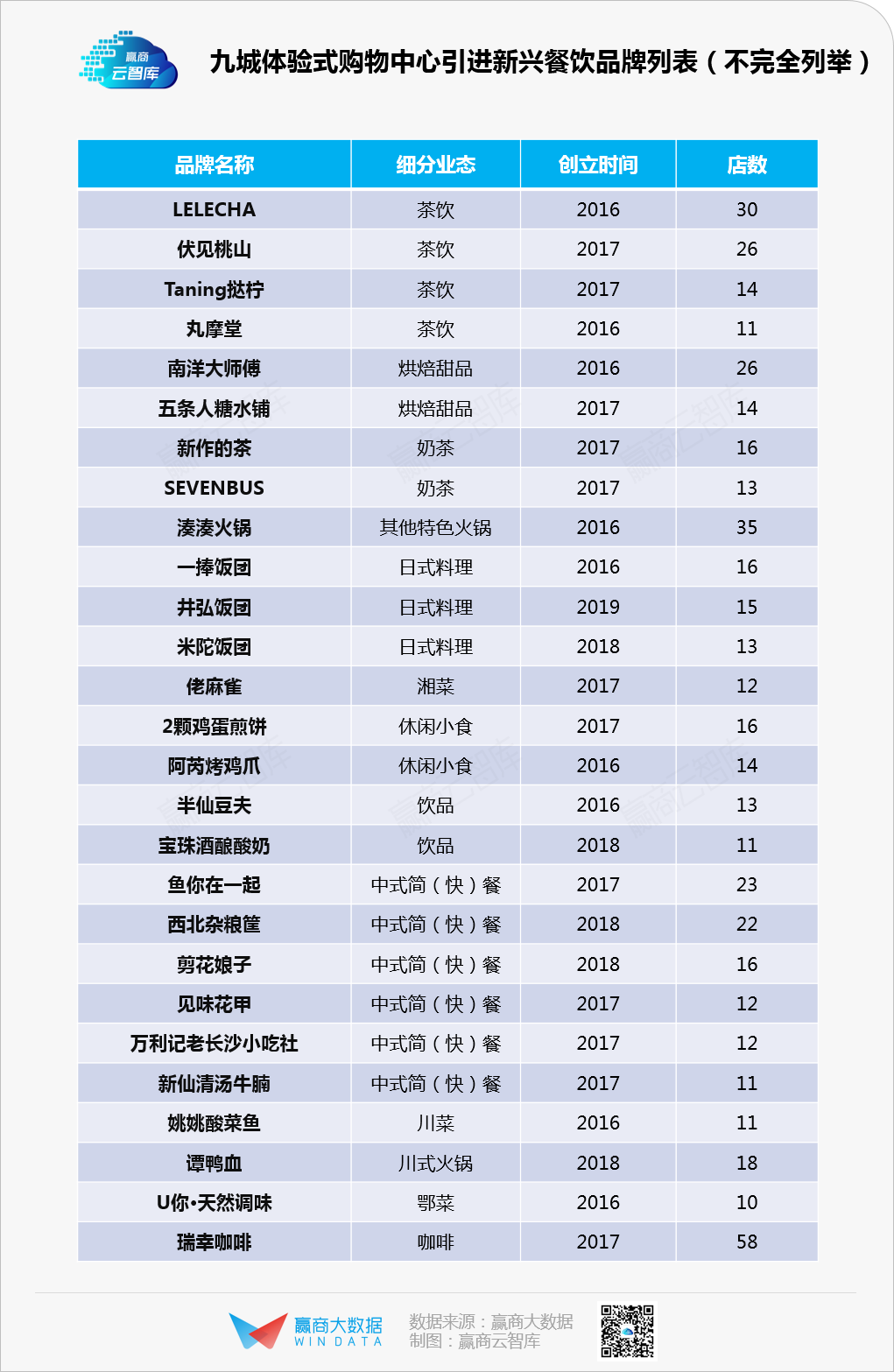

// 品牌特征:新興體驗(yàn)式品牌中,國貨占比超過8成值得注意的是,新興體驗(yàn)業(yè)態(tài),如跨界集合店、生活用品集合店、IP主題店等,占比達(dá)5.7%,是非體驗(yàn)式購物中心的近1.5倍。其中,國貨品牌占比超過8成,性價(jià)比高是國貨品牌受青睞的主要原因。如九木雜物社,成立于2016年,是一家中高端生活用品集合店,最低客單價(jià)為90元;而來自日本的Loft,成立于1987年,2020年進(jìn)入中國,定位大眾化生活用品集合店,最低客單價(jià)為120元。另從9城196個(gè)體驗(yàn)式購物中心引入的餐飲品牌看,新興品牌占比高達(dá)33%。這一定程度上表明體驗(yàn)式購物中心對于新興餐飲品牌接納度較高,但在9城中開店數(shù)達(dá)到或者超過5家品牌僅為10%,實(shí)現(xiàn)規(guī)模化尚需時(shí)日。

2020年9城254個(gè)購物中心

體驗(yàn)業(yè)態(tài)未現(xiàn)斷崖下跌

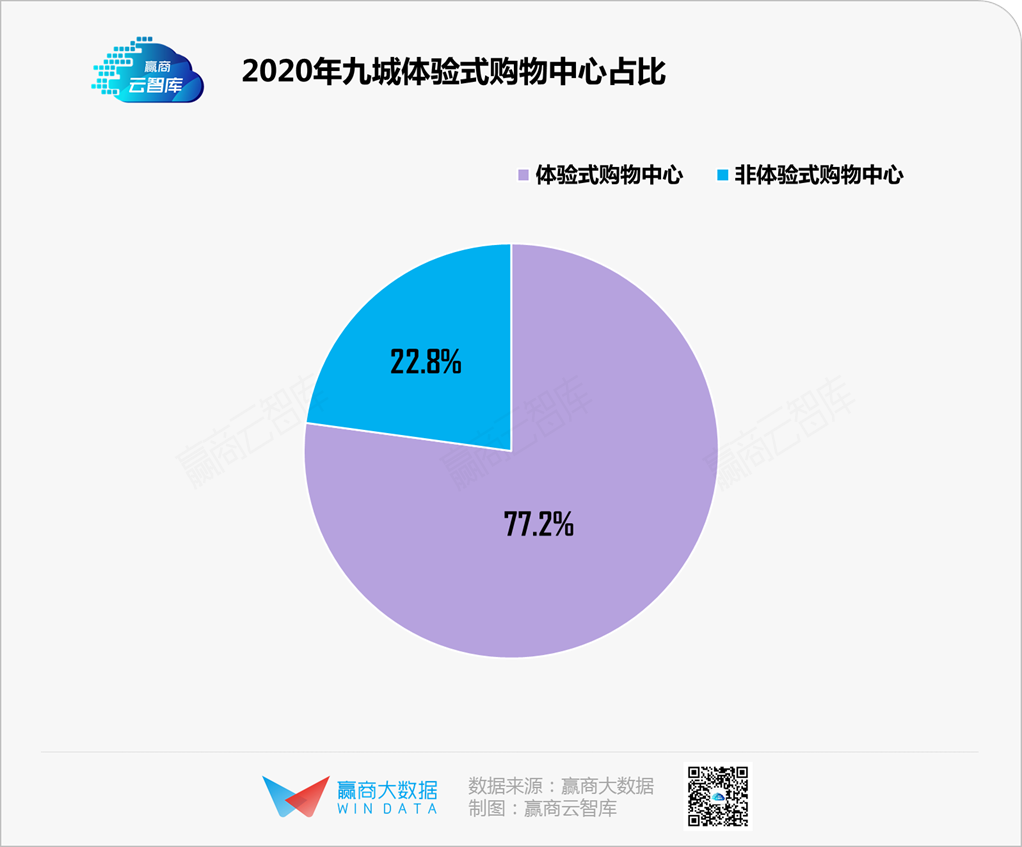

據(jù)贏商大數(shù)據(jù)中心監(jiān)測,截至2020年9月30日,樣本中的9個(gè)城市體驗(yàn)式購物中心占比接近八成,而在2016時(shí),這一占比僅為55%。

數(shù)字變化背后,透露出2個(gè)信息點(diǎn):

- 一方面,消費(fèi)升級背景下,體驗(yàn)式購物中心已成為時(shí)下主流;

- 另一方面,也意味著在疫情的催化之下,中國體驗(yàn)式購物中心經(jīng)歷了新一輪洗牌。疫情再次放大了購物中心流量困局,數(shù)字化轉(zhuǎn)型是大趨勢,私域運(yùn)營是小趨勢,未來如何繼續(xù)圍繞線下體驗(yàn),打通公域流量向私域流量轉(zhuǎn)化路徑是體驗(yàn)式購物中心需要持續(xù)思考的課題。

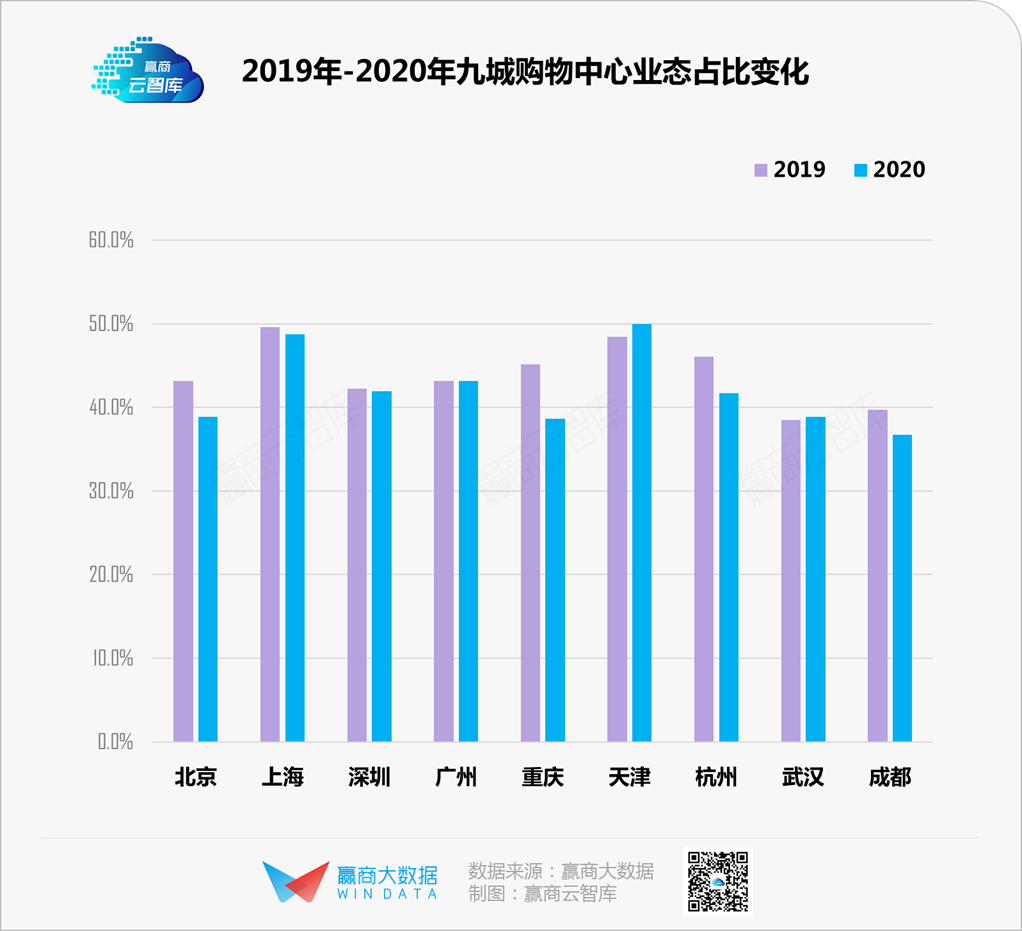

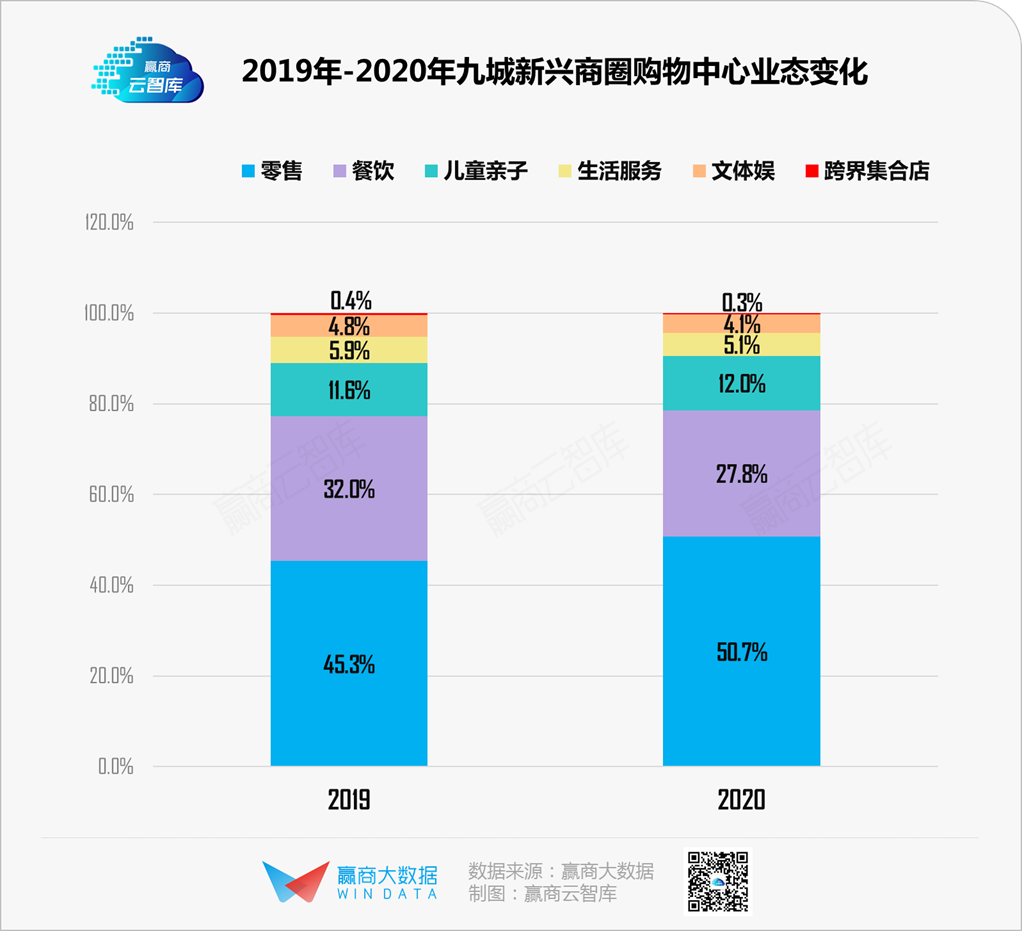

當(dāng)然,這種洗牌在2020年的疫情之下,呈現(xiàn)出了一種特定狀態(tài)。據(jù)贏商大數(shù)據(jù)監(jiān)測,相較2019年,去年9大樣本城市目標(biāo)購物中心體驗(yàn)業(yè)態(tài)占比并未出現(xiàn)斷崖式下跌。截至2020年三季度,9城中北京、重慶、杭州、成都體驗(yàn)業(yè)態(tài)占比較上年出現(xiàn)明顯下降,但天津和武漢略有上升,上海、深圳、廣州基本保持穩(wěn)定。

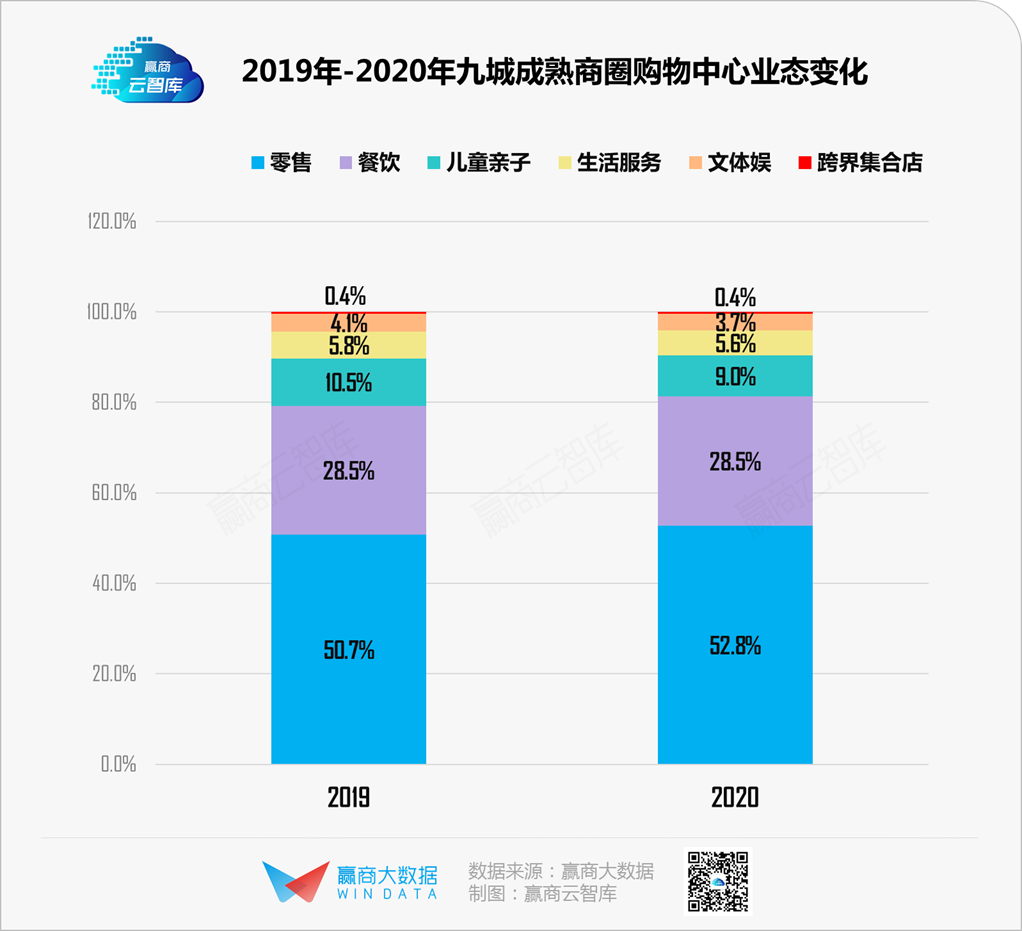

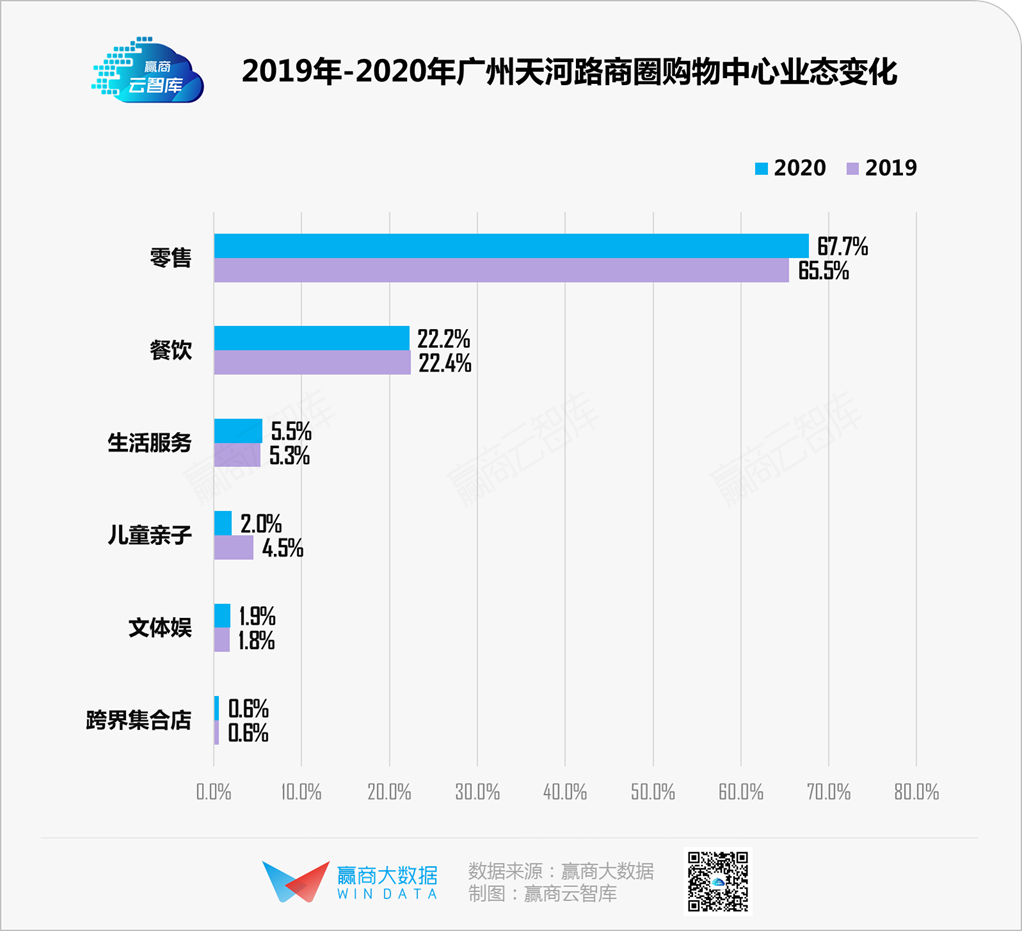

// 分商圈看:成熟商圈餐飲業(yè)態(tài)占比穩(wěn)定,新興商圈下滑嚴(yán)重■ 成熟商圈中,零售業(yè)態(tài)占比上升較多,兒童親子、文體娛、生活服務(wù)則出現(xiàn)輕微下滑,餐飲和跨界集合店保持穩(wěn)定。以廣州天河路商圈為例,2020年零售業(yè)態(tài)占比上漲超過2.2個(gè)百分點(diǎn),而兒童親子業(yè)態(tài)則下降2.5個(gè)百分點(diǎn),主要原因系購物中心兒童親子業(yè)態(tài)品牌調(diào)整,大量品牌關(guān)店造成。

■ 新興商圈中,零售業(yè)態(tài)占比亦有爬升,其他業(yè)態(tài)變動不大,但餐飲業(yè)態(tài)占比卻出現(xiàn)明顯下滑。造成這種變化的原因可能有:(1)成熟商圈餐飲門店運(yùn)營周期相對較長,已經(jīng)積累大波忠實(shí)粉絲,因此相對于新興商圈而言,抗風(fēng)險(xiǎn)能力更強(qiáng);(2)新興商圈新品牌占比較高,而疫情期間人們出于安全考慮,嘗新意愿較弱,更傾向在熟悉的地方消費(fèi)。

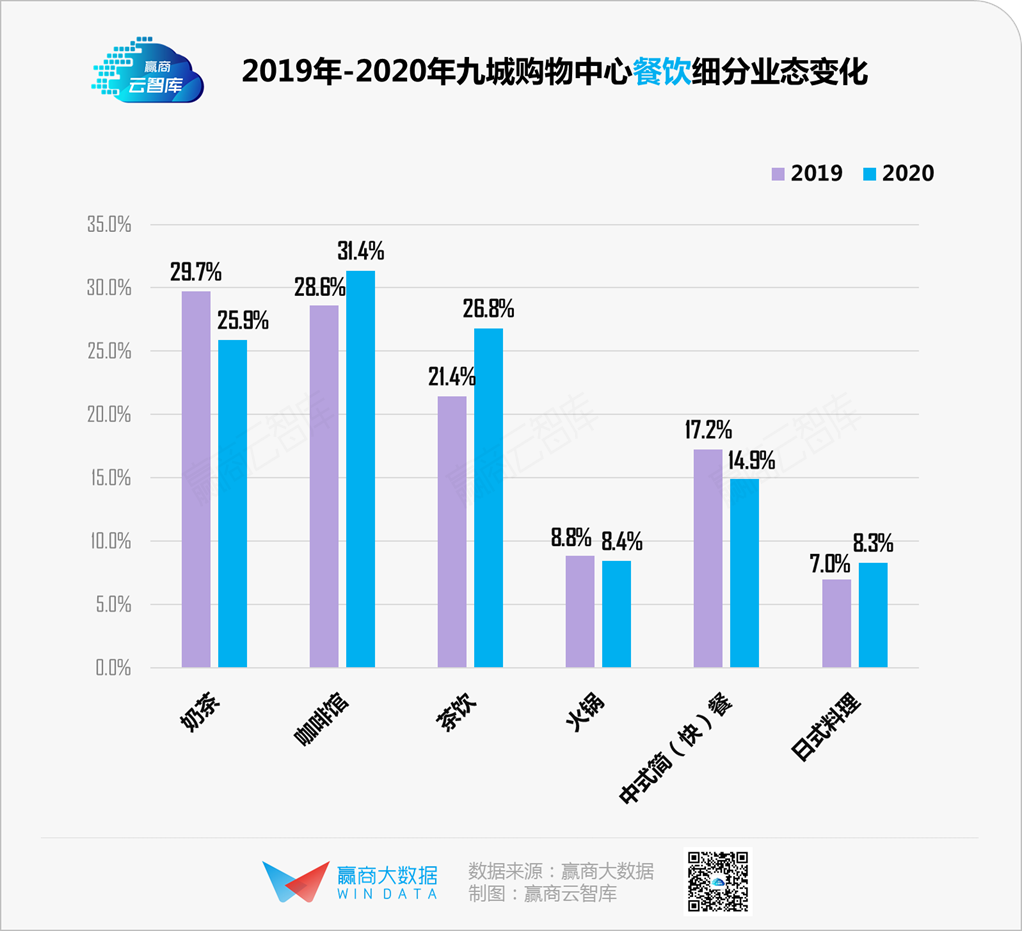

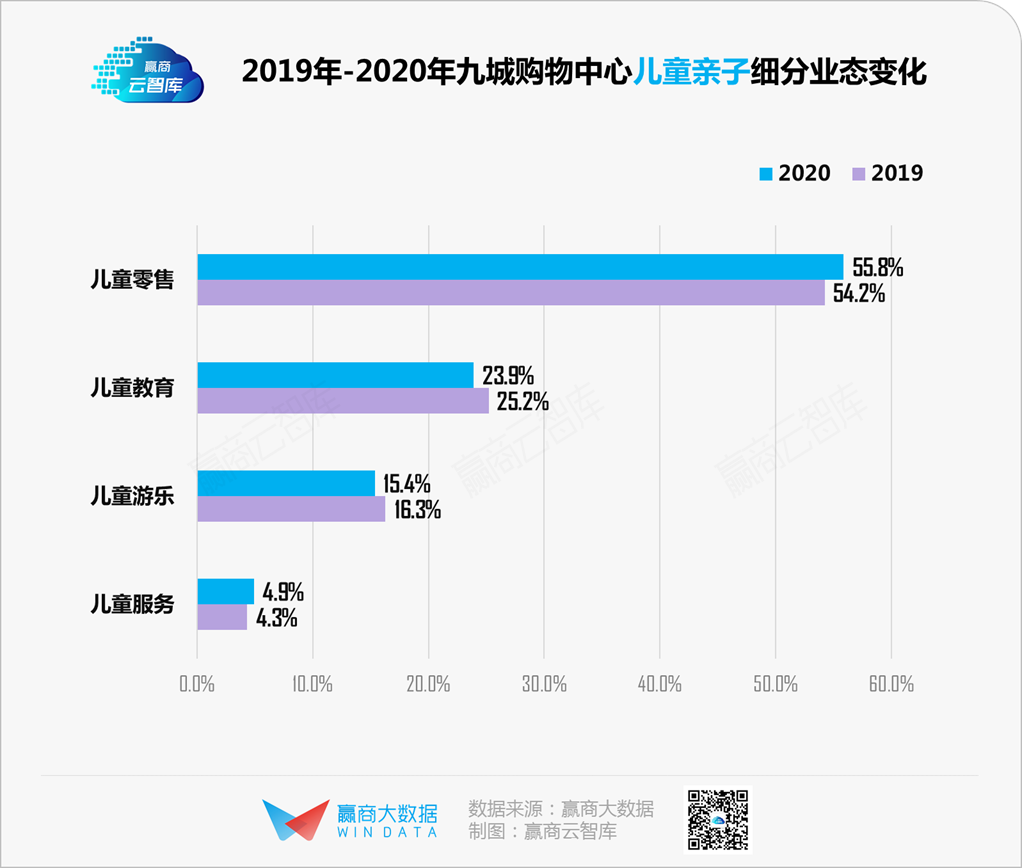

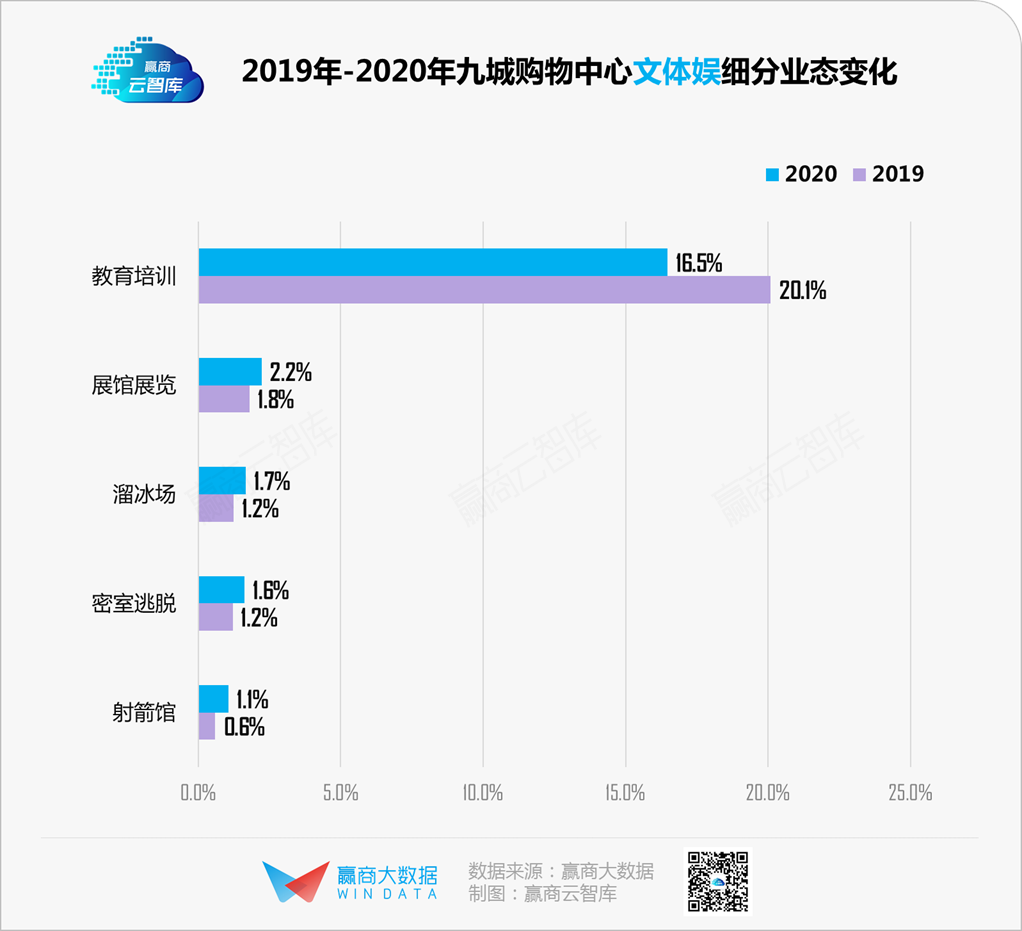

// 分業(yè)態(tài)看:咖啡館現(xiàn)身頻率高,兒童教育、游樂略有收縮■ 餐飲業(yè)態(tài),奶茶、果汁、中式簡(快)餐三種業(yè)態(tài)明顯下滑,而咖啡館、茶飲、日式料理占比則有所上升。2020年國內(nèi)咖啡市場依舊火爆,星巴克、Tim Hortons等國際咖啡巨頭紛紛押注中國。如星巴克逆勢擴(kuò)展,據(jù)2020財(cái)年第四季度財(cái)報(bào)顯示,單季中國開店259家,創(chuàng)下新紀(jì)錄。Tim Hortons在國內(nèi)首家電競主題店于11月16日落戶上海。■ 兒童親子業(yè)態(tài),兒童零售和兒童服務(wù)業(yè)態(tài)占比升高,而兒童教育和兒童游樂則出現(xiàn)下降。兒童游樂、兒童線下培訓(xùn)均依賴特定場景,有大量人群聚集,不利于防控疫情,受到?jīng)_擊較大。但從長期來看,兒童游樂項(xiàng)目仍具有發(fā)展空間。因?yàn)閮和M(fèi)在整個(gè)社會消費(fèi)中占的比例越來越高,占家庭總消費(fèi)比重也越來越大,數(shù)據(jù)顯示,中國多數(shù)家庭花在孩子身上的錢占家庭總支出的30%。與此同時(shí),疫情進(jìn)一步養(yǎng)成線上消費(fèi)習(xí)慣,增加兒童零售比例,采用線上直播帶貨等方式,是購物中心應(yīng)對疫情沖擊的有效手段之一。■ 文體娛業(yè)態(tài),傳統(tǒng)教育培訓(xùn)比例下降較大,而一些新興業(yè)態(tài),如展館展覽、溜冰場、射箭館、密室逃脫等反而有所上升。

疫情在一定程度上改變了人們的消費(fèi)習(xí)慣,同時(shí)也催生一些新需求,如疫情帶來的焦慮感催生壓力釋放需求,密室逃脫、射箭館等刺激性項(xiàng)目興起。

往后走,

什么類型的“體驗(yàn)業(yè)態(tài)”生命力更強(qiáng)?

▌餐飲:素食、輕餐迎合健康訴求,主題餐飲體驗(yàn)升級

疫情后,越來越多的消費(fèi)者意識到健康的重要性,素食、輕餐切中健康消費(fèi)訴求,有望迎來快速發(fā)展。日式料理,網(wǎng)紅咖啡、網(wǎng)紅茶飲等主題餐飲持續(xù)創(chuàng)新,促進(jìn)體驗(yàn)升級,同時(shí)帶來流量。▌兒童親子:親子業(yè)態(tài)加速轉(zhuǎn)型,“奶爸”業(yè)態(tài)有望崛起

疫情期間,親子業(yè)態(tài)受到嚴(yán)重沖擊,也加速了業(yè)態(tài)轉(zhuǎn)型。以往單一體驗(yàn)的兒童游樂項(xiàng)目,將轉(zhuǎn)向“親子沙龍”、“親子運(yùn)動”等類型親子共同體驗(yàn)項(xiàng)目,強(qiáng)化“互動”體驗(yàn),更有利于用戶留存。

此外,男性帶娃越來越普遍,但購物中心缺乏男性互動項(xiàng)目,傳統(tǒng)DIY手工、夢幻童話主題等親子活動似乎對奶爸不夠友好,在更強(qiáng)調(diào)家庭的當(dāng)下,如何提高“邊緣化”的奶爸參與度,不僅有助于提高用戶粘性,而且可以將女性從帶娃壓力中解放出來,釋放女性消費(fèi),進(jìn)而激活家庭消費(fèi)。

健身、娛樂原本已經(jīng)不再新鮮,但疫情后,“新瓶裝舊酒”,再次煥發(fā)風(fēng)采,不僅傳統(tǒng)健身快速增長,更有瑜伽、器械、有氧運(yùn)動等形式爆發(fā)。與此同時(shí)、書吧、健身、觀影等訴求有融合趨勢,人們既關(guān)注外在形體美,更注重內(nèi)在精神美,美的訴求越來越高級。

【返回列表頁】

logo 轉(zhuǎn)曲.png)