logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時(shí)間:2023-05-11 17:22

2022-2023年中國(guó)百貨零售業(yè)發(fā)展報(bào)告

百貨零售業(yè)發(fā)展特點(diǎn)

2022年,百貨零售業(yè)走過(guò)艱難的一年,當(dāng)中主要發(fā)展特點(diǎn)包括:一是營(yíng)業(yè)收入及凈利潤(rùn)雙雙下降;二是自營(yíng)買(mǎi)手取得一定進(jìn)展;三是企業(yè)通過(guò)降本增效,不斷優(yōu)化成本結(jié)構(gòu);四是線上能力增強(qiáng),特別是強(qiáng)化小程序及直播平臺(tái)的應(yīng)用;五是核心會(huì)員的貢獻(xiàn)價(jià)值不斷提升;六是企業(yè)表現(xiàn)分化較大,高端百貨保持增長(zhǎng)。接下來(lái)我們?yōu)槟阒鹨环治觥?/p>

1

疫情影響,營(yíng)收凈利雙雙下降

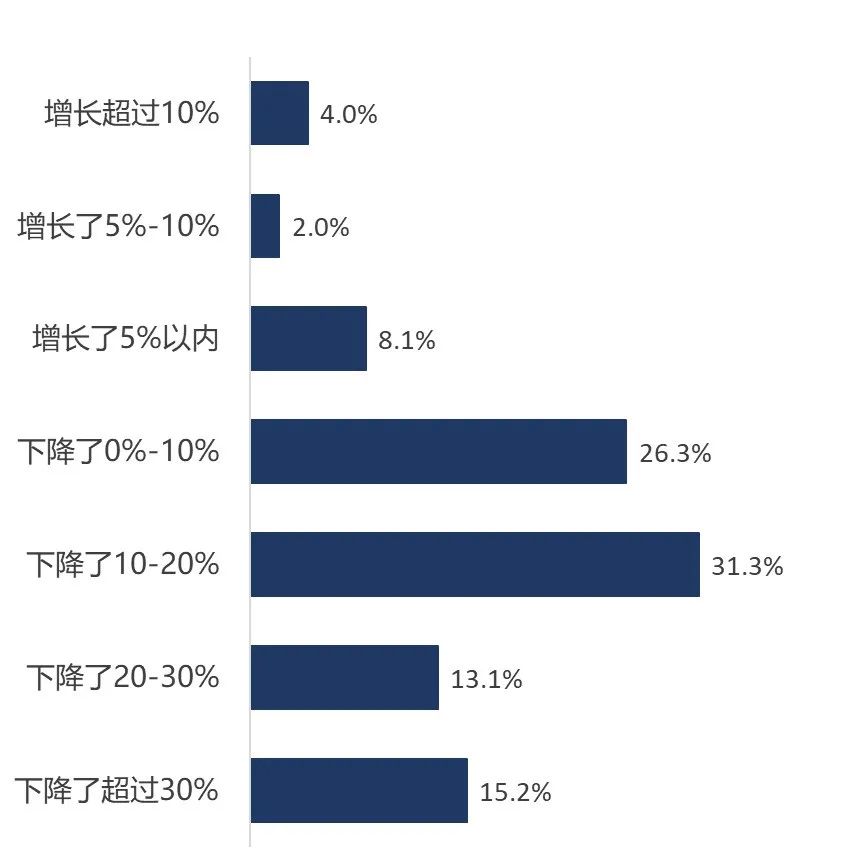

中國(guó)百貨商業(yè)協(xié)會(huì)和馮氏集團(tuán)利豐研究中心的聯(lián)合調(diào)查顯示,2022年受訪企業(yè)中,85.9%的企業(yè)銷(xiāo)售額下降;其中,下降幅度在10%以?xún)?nèi)的占26.3%,下降幅度在10%-20%的企業(yè)占31.3%,下降幅度超過(guò)20%企業(yè)占28.3%。

百貨零售業(yè)樣本企業(yè)銷(xiāo)售額增長(zhǎng)情況

數(shù)據(jù)來(lái)源:中國(guó)百貨商業(yè)協(xié)會(huì)、馮氏集團(tuán)利豐研究中心問(wèn)卷調(diào)查

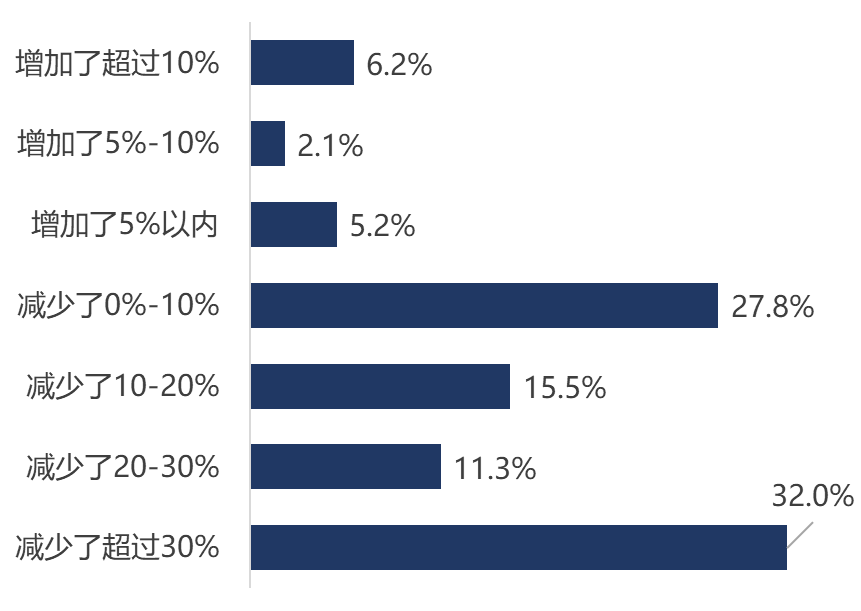

企業(yè)的盈利情況也不樂(lè)觀,調(diào)查顯示,2022年86.6%的受訪企業(yè)凈利潤(rùn)同比下降。下降幅度在10%以?xún)?nèi)的企業(yè)占比27.8%,下降幅度在10%-20%之間的占比15.5%,下降幅度超過(guò)20%的占比為43.3%,其中有32%的企業(yè)下降幅度超過(guò)30%。

百貨零售業(yè)樣本企業(yè)銷(xiāo)售額增減情況

數(shù)據(jù)來(lái)源:中國(guó)百貨商業(yè)協(xié)會(huì)、馮氏集團(tuán)利豐研究中心問(wèn)卷調(diào)查

2

能力提升,買(mǎi)手自營(yíng)取得進(jìn)展

盡管百貨零售業(yè)的買(mǎi)手制進(jìn)展緩慢,但近年偏高端商品的買(mǎi)手制有所突破,主要表現(xiàn)為高端品牌、設(shè)計(jì)師品牌的自營(yíng)買(mǎi)手制探索上,取得了積極進(jìn)展。

2023年,北京華聯(lián)集團(tuán)旗下新開(kāi)業(yè)的DT51,聚焦高端家庭社區(qū)消費(fèi),每層都設(shè)置了大面積的DT SELECT多品牌集合店,匯聚了眾多國(guó)際名品和設(shè)計(jì)師品牌。位于商場(chǎng)二層的DT SELECT FASHION主要是精品設(shè)計(jì)師集合店,位于商場(chǎng)三層的是現(xiàn)代時(shí)尚及女鞋集合店, 在商場(chǎng)四層的DT SELECT MOM&ME集合店,從家具、玩具、母嬰用品到服裝,也完全區(qū)別于市面上其他的親子用品店。自營(yíng)買(mǎi)手店面積占據(jù)了整個(gè)項(xiàng)目近半比例,從全球采購(gòu)時(shí)尚前沿的設(shè)計(jì)單品,集聚國(guó)際高級(jí)男女裝、獨(dú)立設(shè)計(jì)師作品、精致鞋履、品味珠寶、趣味配件、家居飾品等,保障品質(zhì),差異化發(fā)展。

銀泰西有于2021年收購(gòu)了ICON&STORIES商標(biāo)及其他資產(chǎn);2022年,北京多家ICON集合店更名為西有全球好店。ICON曾是北京小有名氣的買(mǎi)手集合店連鎖品牌,進(jìn)駐多個(gè)核心商圈,主打歐美國(guó)家小眾設(shè)計(jì)師品牌。買(mǎi)手集合店是自采自營(yíng)的重要方式,此次收購(gòu),是百貨店加碼買(mǎi)手集合店的體現(xiàn)。自營(yíng)可以提高品牌差異化,提升利潤(rùn)空間,減少對(duì)品牌商的依賴(lài),因此一直是百貨業(yè)改善業(yè)績(jī)的主要努力方向。多家百貨公司都在培育自己的買(mǎi)手集合店,也不乏通過(guò)資本進(jìn)行收購(gòu)的案例。

2022年初,王府井集團(tuán)旗下北京東安市場(chǎng)改造升級(jí)后亮相,更名為東安睿錦,它集合了眾多國(guó)際一線奢侈品牌、獨(dú)立設(shè)計(jì)師品牌和高街潮牌,旨在通過(guò)高品質(zhì)的環(huán)境空間設(shè)計(jì)、極具特色的商品陳列、高度體驗(yàn)性的營(yíng)銷(xiāo)活動(dòng),培育國(guó)際化、年輕態(tài)、新潮流的精神特質(zhì),是王府井集團(tuán)旗下首家買(mǎi)手制百貨,也是其探索百貨業(yè)態(tài)轉(zhuǎn)型創(chuàng)新的重要舉措。

3

降本增效,優(yōu)化企業(yè)成本結(jié)構(gòu)

百貨零售企業(yè)的數(shù)字化,一度主要圍繞引流和增加銷(xiāo)售等前端業(yè)務(wù)方面進(jìn)行,內(nèi)部管理停留在信息化階段。隨著前端業(yè)務(wù)的數(shù)字化逐漸遇到瓶頸,一些企業(yè)開(kāi)始向內(nèi)部要求效率,通過(guò)強(qiáng)化內(nèi)部的數(shù)字化管理協(xié)同,打通堵點(diǎn),實(shí)現(xiàn)降本增效。

例如,重慶百貨對(duì)其財(cái)務(wù)體系進(jìn)行的數(shù)字化改造。信息化下的零售財(cái)務(wù),注重結(jié)果,手工操作較多,層層管理實(shí)效慢;數(shù)字化改造向閉環(huán)式數(shù)據(jù)驅(qū)動(dòng),關(guān)注過(guò)程,同時(shí)使用更多的科技工具,進(jìn)行實(shí)時(shí)管理,結(jié)果也實(shí)時(shí)呈現(xiàn)。實(shí)現(xiàn)財(cái)務(wù)共享服務(wù)到共享管理,從傳統(tǒng)的會(huì)計(jì)核算、資金收付、發(fā)票稅務(wù)到穿透式管理、“過(guò)程數(shù)據(jù)”驅(qū)動(dòng)、業(yè)財(cái)系統(tǒng)聯(lián)動(dòng),實(shí)現(xiàn)零售企業(yè)的業(yè)務(wù)、財(cái)務(wù)、管理一體化,更加緊密連接管理體系與業(yè)務(wù)體系。利用財(cái)務(wù)共享更為豐富的手段,將管理體系的管理邏輯向業(yè)務(wù)前端擴(kuò)展,在業(yè)務(wù)體系中更為高效執(zhí)行,如合同管理、應(yīng)收應(yīng)付管理。利用財(cái)務(wù)共享對(duì)全程的管理與監(jiān)控,為管理體系帶來(lái)除業(yè)務(wù)結(jié)果以外,更多緊密聯(lián)系業(yè)務(wù)的財(cái)務(wù)過(guò)程數(shù)據(jù),如收付款過(guò)程、風(fēng)險(xiǎn)評(píng)估、合同履行、發(fā)票情況等,有利于幫助管理的分析與改進(jìn)。

一系列優(yōu)化后,大幅減少了人員需求,大大降低了成本,同時(shí)節(jié)約了很多時(shí)間,管理效率得到明顯提升。

4

線上增強(qiáng),強(qiáng)化小程序及直播

存量競(jìng)爭(zhēng)時(shí)代,無(wú)論是否受疫情影響,流量問(wèn)題都是零售企業(yè)的痛點(diǎn)。一方面引流到店,另一方面線上服務(wù)能力是重要補(bǔ)充,流量運(yùn)營(yíng)和線上業(yè)務(wù)能力顯得尤為重要。微信平臺(tái)聚集了數(shù)量眾多的用戶(hù),是零售企業(yè)流量的核心來(lái)源之一,小程序相應(yīng)能力正好能幫助零售企業(yè)解決痛點(diǎn)。企業(yè)利用小程序,相對(duì)低成本創(chuàng)建符合自身需求的線上業(yè)務(wù)平臺(tái),建立商場(chǎng)與顧客、商品與顧客的連接。

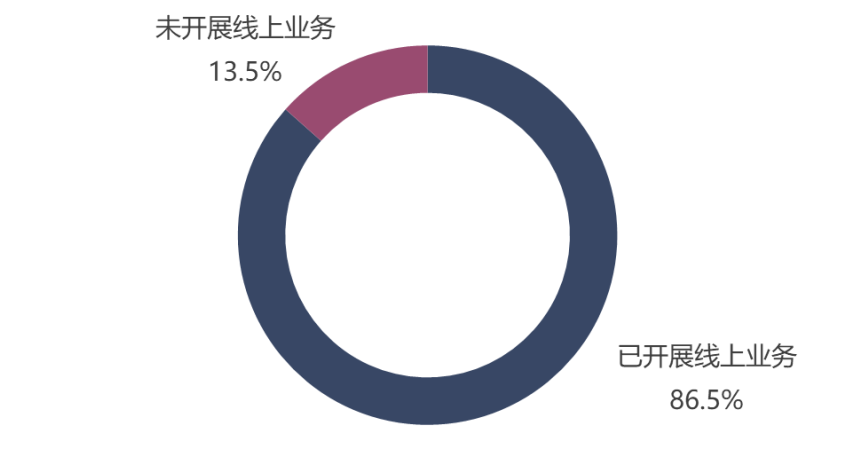

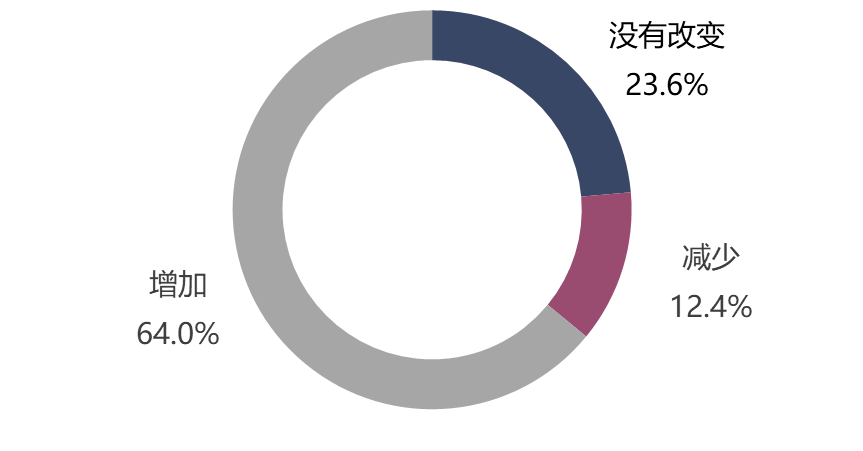

調(diào)查顯示,2022年,百貨零售業(yè)線上業(yè)務(wù)繼續(xù)受到高度重視, 86.5%的受訪企業(yè)開(kāi)展了線上業(yè)務(wù)。已開(kāi)展線上業(yè)務(wù)的企業(yè)中,64%的企業(yè)線上業(yè)務(wù)銷(xiāo)售占比增加。

百貨零售業(yè)樣本企業(yè)開(kāi)展線上業(yè)務(wù)的情況

百貨零售業(yè)樣本企業(yè)過(guò)去一年線上業(yè)務(wù)占比增長(zhǎng)比例

數(shù)據(jù)來(lái)源:中國(guó)百貨商業(yè)協(xié)會(huì)、馮氏集團(tuán)利豐研究中心問(wèn)卷調(diào)查

5

核心會(huì)員,貢獻(xiàn)提升價(jià)值強(qiáng)化

百貨零售業(yè)的核心資源之一是會(huì)員,企業(yè)的重要會(huì)員貢獻(xiàn)了大部分的銷(xiāo)售額。以杭州大廈為例, 2021 年報(bào)顯示,人數(shù)占比 85.6%的 V1 級(jí)別(普通級(jí)別)會(huì)員,貢獻(xiàn)了 12.1%的會(huì)員銷(xiāo)售額,而人數(shù)占比不到 15%的重點(diǎn)會(huì)員,貢獻(xiàn)了近 88%的會(huì)員銷(xiāo)售額。最高的 V6 級(jí)別會(huì)員僅僅 1133 人,占比僅 0.1%,但貢獻(xiàn)了 13%的會(huì)員銷(xiāo)售額,人均銷(xiāo)售額為 82.4 萬(wàn),是 V1 級(jí)別的 670 倍。重慶百貨的會(huì)員消費(fèi)也有類(lèi)似情況,金卡和銀卡會(huì)員在會(huì)員總數(shù)中占比為 12%,貢獻(xiàn)了 75%的會(huì)員銷(xiāo)售額和一半的總銷(xiāo)售額。

會(huì)員價(jià)值正在進(jìn)一步凸顯。根據(jù)貝恩最新的奢侈品市場(chǎng)研究,在全球范圍內(nèi),頭部2%的核心顧客,貢獻(xiàn)了大約40%的奢侈品銷(xiāo)售額。中國(guó)奢侈品市場(chǎng)的核心顧客集中度較高,并在2022年得到了進(jìn)一步提升,銷(xiāo)售額更集中于核心顧客。一些奢侈品牌在中國(guó)市場(chǎng)的核心顧客,銷(xiāo)售集中度甚至超過(guò)了全球平均水平。

6

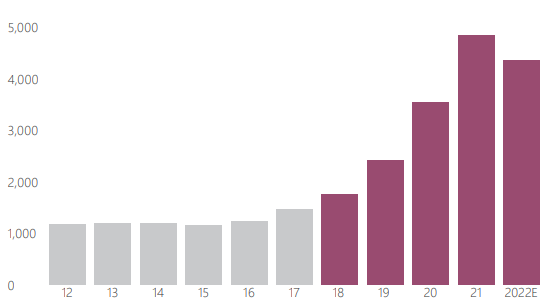

企業(yè)分化,高端百貨保持增長(zhǎng)

大部分百貨零售業(yè)在疫情影響下?tīng)I(yíng)收凈利雙雙下降,但高端百貨門(mén)店仍在繼續(xù)擴(kuò)張。近年來(lái),中國(guó)高端零售消費(fèi)市場(chǎng)增速迅猛,吸引了眾多國(guó)際高端品牌加碼中國(guó)市場(chǎng)。作為全球知名零售和時(shí)尚百貨公司老佛爺百貨,也加大了中國(guó)市場(chǎng)的門(mén)店數(shù)量。老佛爺自1894年開(kāi)設(shè)第一家門(mén)店以來(lái),始終堅(jiān)持對(duì)優(yōu)質(zhì)品牌精挑細(xì)選,目前在法國(guó)、德國(guó)、中國(guó)等國(guó)家,巴黎、柏林、北京、上海、多哈等主要城市開(kāi)設(shè)了66家門(mén)店。2022年底,老佛爺百貨位于深圳深業(yè)上城的首家精選概念店開(kāi)啟試營(yíng)業(yè),成為華南地區(qū)的首家門(mén)店,也是該品牌繼北京、上海后在國(guó)內(nèi)開(kāi)設(shè)的第三家實(shí)體門(mén)店。

2022年底,成都SKP正式對(duì)外試營(yíng)業(yè)。項(xiàng)目總建筑面積約32.4萬(wàn)㎡,由成都SKP、成都SKP-S、K大道及G大道四大區(qū)域組成,其中商業(yè)面積約15.1萬(wàn)㎡,引入全球超1300個(gè)一線品牌,涵蓋222個(gè)首店品牌。該項(xiàng)目為亞洲最大的下沉式建筑,全國(guó)首個(gè)下沉式高端時(shí)尚百貨,也是西南首個(gè)世界級(jí)地標(biāo)高端時(shí)尚百貨。

總體上,高端新店開(kāi)業(yè)是此前既定戰(zhàn)略的陸續(xù)落地。雖然2022年高端百貨的增長(zhǎng)幅度不及前兩年,但相比其它類(lèi)型企業(yè)和不利的市場(chǎng)條件,仍有不錯(cuò)的業(yè)績(jī)。截止報(bào)告定稿,北京SKP未公開(kāi)對(duì)外公布銷(xiāo)售業(yè)績(jī);德基廣場(chǎng)銷(xiāo)售額210億,同比增長(zhǎng)3.8%。

持續(xù)的疫情同樣對(duì)高端市場(chǎng)造成沖擊。2023年2月貝恩咨詢(xún)發(fā)布的《2022年中國(guó)奢侈品市場(chǎng)》報(bào)告顯示,過(guò)去5年,中國(guó)奢侈品市場(chǎng)高歌猛進(jìn),2019至2021年市場(chǎng)規(guī)模實(shí)現(xiàn)翻番。增長(zhǎng)勢(shì)頭在2022年減弱,個(gè)人奢侈品市場(chǎng)同比下滑10%,幾乎各個(gè)奢侈品品類(lèi)和大部分品牌都遭遇了5年來(lái)首次大幅下滑。

中國(guó)境內(nèi)個(gè)人奢侈品市場(chǎng)銷(xiāo)售額(單位:億元)

數(shù)據(jù)來(lái)源:貝恩咨詢(xún)《2022年中國(guó)奢侈品市場(chǎng)》報(bào)告

本文摘錄自《2022-2023年中國(guó)百貨零售業(yè)發(fā)展報(bào)告》,詳細(xì)內(nèi)容請(qǐng)參閱原文鏈接。

來(lái)源:利豐研究中心

關(guān)注公眾號(hào)

關(guān)注抖音

關(guān)注微博